Sachverhalt:

A.

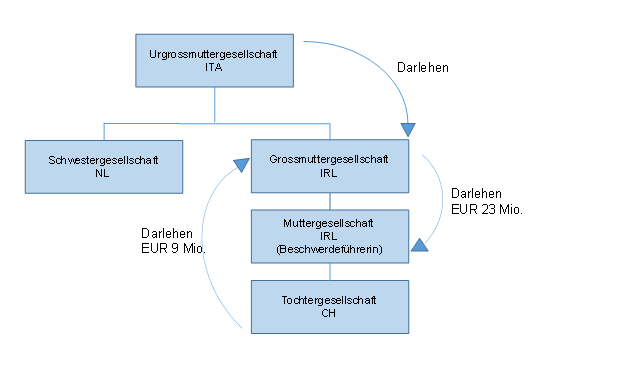

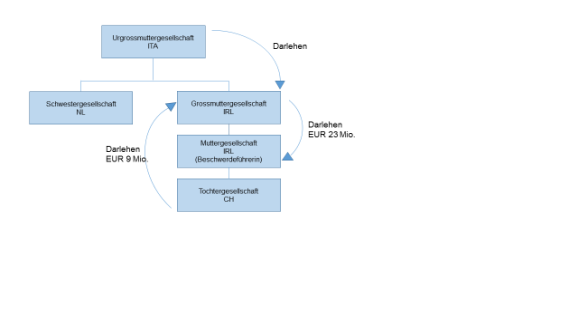

Die

A._______ AG (vormals ..., nachfolgend Muttergesellschaft) wurde am 25. Februar 2003 in Dublin/Irland

gegründet. Sie wurde am 5. August 2003 von der B._______ AG in Dublin (nachfolgend Grossmuttergesellschaft)

übernommen. Die Muttergesellschaft besorgt die Marken- und Patentverwaltung sowie die Führung

der Forschungs- und Entwicklungstätigkeit des C._______ AG-Konzerns.

Der C._______ AG-Konzern ist einer der weltweit grössten Hersteller von (...). Die für

das vorliegende Verfahren relevanten Gruppengesellschaften sind in Italien, den Niederlanden und Irland

domiziliert.

Per 25. September 2007 wurde der Konzern von einem Private Equity Fonds gehalten.

Per 2009 wurde

der C._______ AG-Konzernteil des D._______ AG-Konzerns mit Sitz in den Niederlanden.

B.

Die

E._______ AG mit Sitz in den Niederlanden (nachfolgend Schwestergesellschaft) gehört ebenfalls zum

C._______ AG-Konzern. Sie wird seit 1999 direkt von der F._______ AG mit Sitz in Italien (nachfolgend

Urgrossmuttergesellschaft) gehalten. Seit 1999 verfügte die Schwestergesellschaft über diverse

Patente und war Anteilseignerin der G._______ AG mit Sitz in Zürich (nachfolgend Tochtergesellschaft).

Die Tochtergesellschaft hatte in den Jahren 1999 bis 2003 diverse Dividenden

ausgeschüttet.

Die Schwestergesellschaft hatte jeweils in Anwendung des damals geltenden Abkommens

vom 12. November

1951 zwischen der Schweizerischen Eidgenossenschaft und dem Königreich der Niederlande zur Vermeidung

der Doppelbesteuerung auf dem Gebiete der Steuern vom Einkommen und vom Vermögen (mit Anlagen, Schluss-

und Zusatzprotokoll; aDBA-N; AS 1952 179) ein Gesuch um vollständige Rückerstattung der Verrechnungssteuer

gestellt. Die Eidgenössische Steuerverwaltung (nachfolgend ESTV) hatte jedoch der Schwestergesellschaft

lediglich 20 % der Verrechnungssteuer zurückerstattet. Die ESTV hatte die Verweigerung damit

begründet, dass die Schwestergesellschaft die schweizerische Beteiligung ohne wirtschaftlich motivierte

Verbindung von einer Gesellschaft in den niederländischen Antillen erworben hätte. In den Jahren

2004 bis 2007 erfolgte keine Ausschüttung.

C.

Im

September 2005 erwarb die Muttergesellschaft von der Schwestergesellschaft die gesamten Immaterialgüterrechte,

zahlreiche Patente sowie Marken und die aufgelaufenen Forschungs- und Entwicklungskosten. Der Erwerbspreis

wurde mit Mitteln finanziert, die ihr die Grossmuttergesellschaft mittels eines Darlehens zur Verfügung

gestellt hatte.

Die Muttergesellschaft ist seit anfangs 2006 auch Alleinaktionärin der Tochtergesellschaft.

Sie erwarb diese Beteiligung ebenfalls von der Schwestergesellschaft und finanzierte den Kaufpreis für

den Erwerb der Tochtergesellschaft in der Höhe von rund EUR 11,5 Mio. wiederum durch mittels

eines Darlehens zur Verfügung gestellte Mittel von der Grossmuttergesellschaft.

Die Schulden der Muttergesellschaft gegenüber der Grossmuttergesellschaft für den Erwerb

der Immaterialgüter und die Tochtergesellschaft beliefen sich insgesamt auf rund EUR 23 Mio.

D.

Die

Grossmuttergesellschaft ihrerseits wurde weitgehend durch Darlehen von der Urgrossmuttergesellschaft

finanziert. Alsdann bestand ein Schuldverhältnis zwischen der Tochter- und der Grossmuttergesellschaft.

E.

Die

vorstehenden Ausführungen ergeben nachfolgendes Bild:

F.

Die

Muttergesellschaft als Alleinaktionärin der Tochtergesellschaft beschloss am 25. Juni 2007 eine

Dividende in der Höhe von Fr. 14 Mio. mit Fälligkeit per 25. September 2007.

G.

Am

24. November 2008 erhielt die Eidgenössische Steuerverwaltung (nachfolgend ESTV) ein undatiertes

Formular 823C, mithin ein Grundgesuch für das internationale Meldeverfahren. Diesem Grundgesuch

lag ein vom 24. September 2008 datiertes Formular 108 sowie ein undatiertes Formular 103 bei. Die ESTV

lehnte das Meldeverfahren ab, welcher Entscheid letztlich vom Bundesgericht mit Urteil 2C_756/2010 vom

19. Januar 2011 bestätigt wurde.

H.

Bereits

am 27. Dezember 2010 hatte die ESTV sodann ein vorsorgliches Gesuch um Rückerstattung der Verrechnungssteuer

im Umfang von 10 % auf der streitbetroffenen Bruttodividende erhalten (Nr. ...). Der entsprechende

Rückerstattungsantrag stützte sich auf das Abkommen vom 8. November 1966 zwischen der

Schweizerischen Eidgenossenschaft und Irland zur Vermeidung der Doppelbesteuerung auf dem Gebiete der

Steuern vom Einkommen und vom Vermögen (mit Briefwechsel und Protokoll; DBA-IRL; SR 0.672.944.11).

Gleichentags war sodann auch ein weiteres vorsorgliches Rückerstattungsgesuch (Nr. ...)

für die vollständige Rückerstattung der Verrechnungssteuern eingegangen, welches sich

auf das Abkommen vom 26. Oktober 2004 zwischen der Schweizerischen Eidgenossenschaft und der Europäischen

Gemeinschaft über Regelungen, die den in der Richtlinie 2003/48/EG des Rates im Bereich der Besteuerung

von Zinserträgen festgelegten Regelungen gleichwertig sind (ZBStA; AS 2005 2571, bis Ende 2016

auch entsprechend SR 0.641.926.81; zur aktuellen Bezeichnung des Abkommens vgl. E. 4.2) stützte.

0.672.944.11).

Gleichentags war sodann auch ein weiteres vorsorgliches Rückerstattungsgesuch (Nr. ...)

für die vollständige Rückerstattung der Verrechnungssteuern eingegangen, welches sich

auf das Abkommen vom 26. Oktober 2004 zwischen der Schweizerischen Eidgenossenschaft und der Europäischen

Gemeinschaft über Regelungen, die den in der Richtlinie 2003/48/EG des Rates im Bereich der Besteuerung

von Zinserträgen festgelegten Regelungen gleichwertig sind (ZBStA; AS 2005 2571, bis Ende 2016

auch entsprechend SR 0.641.926.81; zur aktuellen Bezeichnung des Abkommens vgl. E. 4.2) stützte.

I.

Die

Tochtergesellschaft entrichtete in der Folge die auf der streitbetroffenen Dividende geschuldete Verrechnungssteuer

von Fr. 4'900'000.- zuzüglich Verzugszinsen mit Valuta 7. März 2011.

J.

Nach

einer Besprechung am 24. Februar 2011 und umfangreicher Korrespondenz erliess die ESTV am 26. August

2014 den Entscheid Nr. ..., worin sie beide Rückerstattungsgesuche für die Fälligkeiten

2007 abwies.

K.

Gegen

diesen Entscheid erhob die Muttergesellschaft am 25. September 2014 Einsprache und beantragte, den Rückerstattungsantrag,

basierend auf dem Formular Nr. ... und dem ZBStA, gutzuheissen und die Verrechnungssteuer von Fr. 4'900'000.-

vollumfänglich und zuzüglich Verzugszinsen zu 5 % seit 7. März 2011 zurückzuerstatten.

L.

Mit

Einspracheentscheid vom 27. Oktober 2016 wies die ESTV die Einsprache ab und bestätigte die Abweisung

des Gesuches Nr. ... betreffend die Rückerstattung der Verrechnungssteuer für die Fälligkeiten

2007 in der Höhe von Fr. 4'900'000.-.

Die ESTV begründete die Abweisung der Einsprache im Wesentlichen mit der fehlenden Nutzungsberechtigung

der Muttergesellschaft an den streitbetroffenen Dividenden sowie mit dem Vorliegen eines Abkommensmissbrauchs.

M.

Mit

Eingabe vom 28. November 2016 erhebt die Muttergesellschaft (nachfolgend auch Beschwerdeführerin)

Beschwerde beim Bundesverwaltungsgericht. Sie beantragt zum einen die Aufhebung des Einspracheentscheids

vom 27. Oktober 2016, zum andern die Rückerstattung der Verrechnungssteuer im Umfang von Fr. 4'900'000.-

zuzüglich Verzugszinsen zu 5 % seit 7. März 2011; alles unter Kosten- und Entschädigungsfolgen

zulasten der ESTV.

Die Beschwerdeführerin betrachtet die Nutzungsberechtigung grundsätzlich als Voraussetzung

für die Geltendmachung eines Rückerstattungsanspruchs. Dies gelte auch unter dem ZBStA. Allerdings

diene diese Voraussetzung lediglich zur Vermeidung offensichtlich sinnwidriger und unvernünftiger

Ergebnisse.

Die Beschwerdeführerin stellt sich weiter auf den Standpunkt, dass die Tochtergesellschaft die

Dividende an die Muttergesellschaft kreditiert habe, weshalb kein Abfluss erfolgt sei. Die Reduktion

der flüssigen Mittel bei der Tochtergesellschaft sei in erster Linie auf die Darlehensgewährung

an die Grossmuttergesellschaft in der Höhe von EUR 9 Mio. zurückzuführen. Der Zinsaufwand

für die von der Muttergesellschaft aufgenommenen Darlehen und Kontokorrentkredite sei auch unabhängig

vom Dividendenertrag bezahlt worden. Daraus sei zu schliessen, dass die streitbetroffene Dividende nicht

weitergeleitet worden sei. Dem Darlehen von der Grossmuttergesellschaft an die Muttergesellschaft in

der Höhe von EUR 23 Mio. für den Erwerb der Patente und der Beteiligung komme wirtschaftlich

der Charakter von Eigenkapital zu, deshalb könne die spätere Tilgung dieses Darlehens ebenfalls

nicht als schädliche Weiterleitung gelten.

Der Missbrauchsvorbehalt gemäss Art. 15 ZBStA stehe gemäss einem überwiegenden Teil

der Lehre unter der Bedingung, dass ein Missbrauch gemäss dem gemeinschaftsrechtlichen Missbrauchsbegriff

vorliege. Innerstaatliche Missbrauchsbestimmungen dürften sodann nicht über den gemeinschaftlichen

Missbrauchsbegriff hinausgehen. Die Beschwerdeführerin könne sich auch unter Art. 15 ZBStA

auf die sog. "escape clause" berufen und ihre wirtschaftliche und aktive Geschäftstätigkeit

darlegen. Auch könne die Beschwerdeführerin nicht von einem zusätzlichen Abkommensvorteil

profitieren, da sowohl die Grossmuttergesellschaft wie auch die Urgrossmuttergesellschaft sich ebenfalls

auf das ZBStA berufen könnten. Auch die Rechtsvorgängerin der Beschwerdeführerin, mithin

die Schwestergesellschaft, hätte sich auf das ZBStA berufen können, nachdem dieses Abkommen

in Kraft getreten sei. Schliesslich sei der Konzern in der Finanzierung frei, weshalb die Finanzierung

des Erwerbs der Tochtergesellschaft kein Argument für die Annahme eines Abkommensmissbrauchs sein

könne.

N.

Die

ESTV (nachfolgend Vorinstanz) beantragt am 16. Februar 2017 vernehmlassungsweise die Abweisung der Beschwerde

unter Kostenfolge zulasten der Beschwerdeführerin.

O.

Mit

unaufgeforderter Replik vom 13. März 2017 nimmt die Beschwerdeführerin zu den Vorbringen der

ESTV in der Vernehmlassung vom 16. Februar 2017 Stellung.

P.

Die

Vorinstanz dupliziert am 29. März 2017.

Auf die einzelnen Vorbringen der Parteien und die Akten ist nachfolgend unter

den Erwägungen

insoweit einzugehen, als sie für den vorliegenden Entscheid wesentlich sind.

Das

Bundesverwaltungsgericht zieht in Erwägung:

1.

1.1 Gemäss

Art. 31 VGG beurteilt das Bundesverwaltungsgericht Be-schwerden gegen Verfügungen nach Art. 5 VwVG,

sofern keine Ausnahme nach Art. 32 VGG gegeben ist. Eine solche liegt nicht vor und die ESTV ist eine

Behörde im Sinn von Art. 33 VGG. Der angefochtene Einspracheent-scheid der ESTV ist als eine beim

Bundesverwaltungsgericht anfechtbare Verfügung zu qualifizieren. Ob ein Einspracheverfahren nötig

bzw. dessen Durchführung zulässig gewesen war, muss nachfolgend nicht entschieden werden (vgl.

per analogiam Art. 51 Abs. 1 und 4 VStG; zum fehlenden Einspracheverfahren im internationalen Verhältnis

vgl. Urteile des BVGer A-3061/2015 vom 25. September 2017 E. 1.2 f., A-578/2015 vom 17. August

2015 E. 1.1; zum Verfahren siehe auch nachfolgend E. 6). Die Zuständigkeit des Bundesverwaltungsgerichts

zur Behandlung der Beschwerde ist somit gegeben.

Soweit das VGG nichts anderes bestimmt, richtet sich

das Verfahren nach dem VwVG (Art. 37 VGG).

1.2 Als

Adressatin des Einspracheentscheids ist die Beschwerdeführerin zur Erhebung der vorliegenden Beschwerde

legitimiert (Art. 48 Abs. 1 VwVG) und hat die Beschwerde frist- und formgerecht erhoben (Art. 50 Abs.

1 und Art. 52 Abs. 1 VwVG). Auf die Beschwerde ist somit einzutreten.

2.

2.1 Mit

Beschwerde an das Bundesverwaltungsgericht kann die Verletzung von Bundesrecht - einschliesslich

Überschreitung oder Missbrauch des Er-messens (Art. 49 Bst. a VwVG) -, die unrichtige bzw.

unvollständige Fest-stellung des rechtserheblichen Sachverhalts (Art. 49 Bst. b VwVG) wie auch die

Unangemessenheit der vorinstanzlichen Verfügung (Art. 49 Bst. c VwVG) gerügt werden. Das

Bundesverwaltungsgericht kann den ange-fochtenen Entscheid grundsätzlich in vollem Umfang überprüfen.

2.2 Im

Beschwerdeverfahren gelten die Untersuchungsmaxime, wonach der Sachverhalt von Amtes wegen festzustellen

ist, und der Grundsatz der Rechtsanwendung von Amtes wegen (vgl. Art. 62 Abs. 4 VwVG). Das Bundesverwaltungsgericht

ist verpflichtet, auf den - unter Mitwirkung der Verfahrensbeteiligten - festgestellten Sachverhalt

die richtige Rechtsnorm anzuwenden (BGE 132

II 113 E. 3.2, 131

II 200 E. 4.2). Dies bedeutet, dass es eine Beschwerde auch aus anderen als den geltend gemachten

Gründen gutheissen oder den angefochtenen Entscheid im Ergebnis mit einer Begründung bestätigen

kann, die von jener der Vorinstanz abweicht (sog. Motivsubstitution, vgl. statt vieler: BVGE

2007/41 E. 2, mit Hinweisen).

2.3 Nach

einem feststehenden steuerrechtlichen Grundsatz trägt für steuerbegründende Tatsachen

die Steuerbehörde und für steuermindernde oder -aufhebende Tatsachen der Steuerpflichtige die

Beweislast (Urteile des BVGer A-2777/2016 vom 4. Juli 2017 E. 1.4.2,

A-5752/2015

vom 15. Juni 2016 E. 1.5.2).

3.

3.1 Der

Bund erhebt gestützt auf Art. 132 Abs. 2 BV eine Verrechnungs-steuer unter anderem auf dem Ertrag

beweglichen Kapitalvermögens (vgl. Art. 1 Abs. 1 des Bundesgesetzes vom 13. Oktober 1965 über

die Verrech-nungssteuer [VStG; SR 642.21]). Gemäss Art. 4 Abs. 1 Bst. b VStG sind Gegenstand der

Verrechnungssteuer unter anderem die Erträge der von einem Inländer ausgegebenen Aktien, worunter

namentlich Dividenden fal-len (vgl. Art. 20 Abs. 1 der Verordnung vom 19. Dezember 1966 zum Bundesgesetz

über die Verrechnungssteuer [VStV, SR 642.211]). Steuerpflichtig ist der Schuldner der steuerbaren

Leistung (Art. 10 Abs. 1 VStG). Bei Kapitalerträgen entsteht die Steuerforderung im Zeitpunkt, in

dem die steuerbare Leistung fällig wird (Art. 12 Abs. 1 VStG). Die Verrechnungssteuer selbst wird

30 Tage nach Entstehen der Steuerforderung fällig (Art. 16 Abs. 1 Bst. c VStG). Die Steuer

beträgt 35 % der steuerbaren Leistung (Art. 13 Abs. 1 Bst. a VStG).

3.2 Die

Verrechnungssteuer führt bei ausländischen Empfängern schwei-zerischer Dividenden grundsätzlich

zu einer endgültigen, an der Quelle er-hobenen steuerlichen Belastung (Art. 22 Abs. 1 und Art. 24

Abs. 2 VStG). Personen, die bei Fälligkeit der steuerbaren Leistung Sitz oder Wohnsitz im Ausland

hatten, können die Rückerstattung der Verrechnungssteuer indessen insoweit verlangen, als ihnen

ein zwischenstaatliches Abkommen Anspruch darauf vermittelt (vgl. statt vieler Urteil des BGer 2C_895/2012

vom 5. Mai 2015 E. 2.2).

4.

4.1 Vorliegend

liegt einzig noch das Rückerstattungsgesuch vom 27. Dezember 2010 gestützt auf Art. 15 ZBStA

im Streit.

4.2 Das

ZBStA ist am 1. Juli 2005 in Kraft getreten. Dieses Abkommen wurde mit Protokoll vom 27. Mai 2015 per

1. Januar 2017 umfirmiert und teilweise inhaltlich geändert (Änderungsprotokoll vom 27. Mai

2015 zu dem Abkommen zwischen der Schweizerischen Eidgenossenschaft und der Europäischen Gemeinschaft

über Regelungen, die den in der Richtlinie 2003/48/EG des Rates im Bereich der Besteuerung von Zinserträgen

festgelegten Regelungen gleichwertig sind, AS 2016 5003; Abkommen vom 26. Oktober 2004 zwischen der Schweizerischen

Eidgenossenschaft und der Europäischen Union über den automatischen Informationsaustausch über

Finanzkonten zur Förderung der Steuerehrlichkeit bei internationalen Sachverhalten [nachfolgend

EU-AIA, SR 0.641.926.81]).

4.3 Gemäss

Art. 2 EU-AIA tritt das Änderungsprotokoll am 1. Januar nach der letzten Notifikation in Kraft.

Das EU-AIA enthält keine übergangsrechtliche Regelungen zu Art. 1 und auch keine zu Art. 9.

Somit finden in Anwendung von Art. 24 und Art. 28 des Wiener Übereinkommens vom 23. Mai 1969

über das Recht der Verträge (mit Anhang, VRK, SR 0.111) diese Bestimmungen erst ab dem

Inkrafttreten des Änderungsprotokolls Anwendung. Mit anderen Worten werden Sachverhalte, die sich

vor Inkrafttreten ereignet haben, noch nach altem Recht beurteilt. Damit findet im vorliegenden Fall

noch Art. 15 Abs. 1 ZBStA Anwendung.

4.4

4.4.1 Der

Begriff der Nutzungsberechtigung in Art. 15 Abs. 1 ZBStA nicht explizit erwähnt oder definiert.

4.4.2 Der

Wortlaut von Art. 15 Abs. 1 ZBStA lehnt sich sowohl an das OECD-Musterabkommen als auch an die Richtlinie

vom 23. Juli 1990 des Rates über das gemeinsame Steuersystem der Mutter- und Tochtergesellschaften

verschiedener Mitgliedstatten an (90/435/EWG, Mutter-Tochter-Richtlinie, ABl. 1990, L 225/6-9; geändert

durch die Richtlinie des Rates vom 22. Dezember 2003 2003/123/EG, Abl. 2004, L 7/41-44; vgl. auch

Stefan Oesterhelt/Maurus Winzap, Quellensteuerbefreiung von Dividenden, Zinsen und Lizenzen durch

Art. 15 ZBStA in: ASA 74 449 ff., S. 453). Bereits Art. 10 OECD-MA 1977 erwähnt den Begriff

des "beneficial owners". Das Bundesverwaltungsgericht hat mit Urteil A-5692/2015 vom 31. August

2016 erkannt, dass der Begriff des Nutzungsberechtigten in Art. 15 Abs. 1 ZBStA implizit enthalten

ist und eine Anspruchsvoraussetzung darstellt (daselbst E. 8.2 und 8.3).

4.4.3

4.4.3.1 Das

Bundesgericht hat sodann im Zusammenhang der Auslegung des Abkommens vom 21. Januar 1993 zwischen der

Schweizerischen Eidgenossenschaft und dem Grossherzogtum Luxemburg zur Vermeidung der Doppelbesteuerung

auf dem Gebiete der Steuern vom Einkommen und vom Vermögen (DBA-LUX; SR 672.951.81) und dem

Abkommen vom 23. November 1973 zwischen der Schweizerischen Eidgenossenschaft und dem Königreich

Dänemark zur Vermeidung der Doppelbesteuerung auf dem Gebiete der Steuern vom Einkommen und vom

Vermögen (DBA-DK; SR 0.672.931.41) den Begriff der "Nutzungsberechtigung" bzw. der "effektiven

Nutzungsberechtigung" näher umschrieben (vgl. BGE 141 II 447 E. 4).

4.4.3.2 Nach

der Rechtsprechung des Bundesgerichts dient der Begriff dazu, die Intensität der Beziehung zwischen

einem Steuersubjekt und einem Steuerobjekt zu beurteilen, gemäss dem Umfang der Entscheidungsbefugnisse

hinsichtlich der Verwendung der Einkünfte. Es geht um Merkmale des Eigentums und der wirtschaftlichen

Kontrolle bzw. der tatsächlich ausgeübten Befugnisse (BGE 141 II 447 E. 5.2.1), und zwar

nicht in einem engen technischen bzw. formaljuristischen Sinn, sondern unter Einbezug der wirtschaftlichen

Umstände ("substance over form"; BGE 141 II 447 E. 5.2.2). Das Beurteilungskriterium

soll verhindern, dass eine Person oder Gesellschaft mit nur beschränkten Befugnissen zwischengeschaltet

wird, um in den Genuss der Vorteile des Doppelbesteuerungsabkommens zu kommen (BGE 141 II 447 E. 5.1;

Urteil des BVGer A-1245/2011 vom 26. Mai 2016 E. 3.3; Maja

Bauer-Balmelli/Mathias Erik Vock, in: Zweifel/Beusch/Matteotti

[Hrsg.], Internationales Steuerrecht, 2015 [nachfolgend Kommentar-IStR], Vor Art. 10-12 N. 19,

45 f. und 57).

4.4.3.3 Der

"effektiv Nutzungsberechtigte" ("beneficial owner") einer von einer Gesellschaft

im Quellenstaat ausgeschütteten Dividende ist in erster Linie derjenige, dem die Verfügungsberechtigung

hinsichtlich dieser Dividende zukommt. Somit ist der Dividenden-Empfänger dann effektiv nutzungsberechtigt,

wenn er die Dividende voll verwenden kann und deren vollen Genuss hat, ohne durch eine gesetzliche oder

vertragliche Verpflichtung in dieser Verwendung eingeschränkt zu sein. Nach einer oft zitierten

Definition von Klaus Vogel ist der "beneficial owner"

die Person, welche über die Hingabe des Kapitals oder Wirtschaftsgutes zur Nutzung oder über

die Verwendung der Nutzungen, gegebenenfalls über beides, entscheiden kann (BGE 141 II 447 E. 5.2.1

mit weiteren Hinweisen; vgl. Klaus Vogel, in: Doppelbesteuerungsabkommen

der Bundesrepublik Deutschland auf dem Gebiet der Steuern vom Einkommen und Vermögen: Kommentar

auf der Grundlage der Musterabkommen, Vogel/Lehner [Hrsg.], 5. Aufl., München 2008, vor Art.

10-12 N. 18 [mittlerweile in der 6. Auflage erschienen]; Bauer-Balmelli/Vock,

Kommentar-IStR, Vor Art. 10-12 N. 29, 33 und 46; zum Ganzen: Urteil des BVGer A-1426/2011

vom 20. Dezember 2016 E. 3.2.1).

4.4.3.4 Muss

eine Person die Einkünfte aufgrund von bereits im Zeitpunkt der Zahlung bestehenden vertraglichen

Leistungsverpflichtungen weiterlei-ten, ist ihr in diesen sogenannten "Weiterleitungsfällen"

die Entscheidungs-befugnis abzusprechen. Auch eine rein tatsächliche Einschränkung der Entscheidungsbefugnis

aufgrund einer faktischen Pflicht zur Weiterleitung kann dazu führen, dass eine Person über

keine oder nur sehr begrenzte Entscheidungsbefugnisse hinsichtlich der Verwendung der massgeblichen Einkünfte

verfügt (Urteil des BVGer A-1426/2011 vom 20. Dezember 2016 E. 3.2.4.1; vgl. Beat

Baumgartner, Das Konzept des beneficial owner im internationalen Steuerrecht der Schweiz, 2010

[nachfolgend Baumgartner 2010], S. 130 f. und S. 133).

4.4.3.5 Eine

faktische Pflicht zur Weiterleitung kann insbesondere auch aufgrund gesellschaftsrechtlicher Beherrschung

bestehen. Eine solche ist freilich nicht bereits dann anzunehmen, wenn eine Gesellschaft in einen Konzern

eingebunden ist oder die Aktionäre über die Gewinnverwendung entscheiden. Vielmehr müssen

Indizien dafür vorliegen, dass die Geschäftsführung der Gesellschaft über die Verwendung

der massgeblichen Einkünfte und damit über die Weiterleitung derselben nicht unter Berücksichtigung

der eigenen Interessen, sondern nur nach dem Willen der beherrschenden Gesellschafter entscheiden kann,

womit die Gesellschaft voll an die Entscheidung der Gesellschafter gebunden ist (vgl. BAUMGARTNER

2010, S. 134 ff., S. 145) und es ihr an der notwendigen Entscheidungsbefugnis fehlt (Urteil des

BVGer A-1245/2011 vom 26. Mai 2016 E. 3.3.2.1).

4.4.3.6 Nicht

jede Weiterleitungsverpflichtung bedeutet hingegen, dass der betroffenen Person die Nutzungsberechtigung

abzusprechen ist. Eine schädliche Weiterleitung setzt in kausaler Hinsicht voraus, dass zwischen

der Erzielung von Einkünften und der Pflicht zur Weiterleitung ein enger Zusammenhang oder Konnex

bzw. eine gegenseitige Abhängigkeit besteht (vgl. Baumgartner

2010, S. 137). Hierzu muss zum einen die Erzielung von Einkünften von der Pflicht zu deren Weiterleitung

abhängig sein (erste Abhängigkeit). Dies ist zu bejahen, wenn die Einkünfte nicht erzielt

worden wären, sofern keine Pflicht zur Weiterleitung dieser Einkünfte bestanden hätte.

Wären die Einkünfte demgegenüber auch ohne Pflicht zur Weiterleitung erzielt worden, liegt

keine Abhängigkeit vor. Zum anderen muss die Pflicht zur Weiterleitung von Einkünften von der

Erzielung dieser Einkünfte abhängen (zweite Abhängigkeit). Dies ist zu bejahen, wenn keine

effektive Pflicht zur Weiterleitung besteht, sofern keine Einkünfte erzielt werden. Be-steht eine

effektive Pflicht zur Weiterleitung auch dann, wenn keine Ein-künfte erzielt werden, liegt keine

Abhängigkeit vor (BGE 141 II 447 E. 5.2.2; Urteil des BVGer A1426/2011 vom 20. Dezember 2016 E. 3.2.4.2;

Baumgartner 2010, S. 139 ff., insb. S. 150).

5.

Gemäss dem Wortlaut von Art. 15 Abs. 1 ZBStA werden unbeschadet der Anwendung der innerstaatlichen

oder auf Abkommen beruhenden Vorschriften in der Schweiz und in den Mitgliedstaaten zur Verhütung

von Betrug und Missbrauch Dividendenzahlungen von Tochtergesellschaften an Muttergesellschaften im Quellenstaat

nicht besteuert, wenn die anschliessend explizit genannten Voraussetzungen erfüllt sind.

Insoweit bleiben innerstaatliche oder auf Abkommen

beruhende Vorschrif-ten in der Schweiz oder den

EU-Mitgliedstaaten zur Verhütung von Betrug oder Missbrauch vorbehalten (Urteil des BVGer A-5692/2015

vom 31. August 2016 E. 9.2 mit Hinweis auf die Botschaft zur Genehmigung der bilateralen Abkommen

zwischen der Schweiz und der Europäischen Union, einschliesslich der Erlasse zur Umsetzung der Abkommen

["Bilaterale II"] vom 1. Oktober 2004, BBl 2004 569 ff., S. 6213; GEORG

LUTZ, Abkommens-missbrauch, 2005, Nachtrag zu Teil II, S. 181b

f.).

6.

In verfahrensrechtlicher Hinsicht

sind mit Bezug auf die Steuerentlastung bzw. die Rückerstattung

weder dem ZBStA noch dem EU-AIA

Vorschriften zu entnehmen.

Gemäss Art. 1 und Art. 2 Abs. 1 Bst. a des Bundesgesetzes vom 22. Juni 1951 über die Durchführung

von zwischenstaatlichen Abkommen des Bundes zur Vermeidung der Doppelbesteuerung (BG-Vollzug, SR 672.2)

ist der Bundesrat zuständig, Ausführungsbestimmungen für die Durchführung eines von

der Schweizerischen Eidgenossenschaft mit einem fremden Staate abgeschlossenen Abkommens zur Vermeidung

der Doppelbesteuerung aufzustellen, insbesondere das Verfahren zu ordnen, das bei einer staatsvertraglich

zugesicherten Rückerstattung an der Quelle erhobener schweizersicher Steuern auf Kapitalerträgen

einzuhalten ist.

Die Verordnung vom 22. Dezember

2004 über die Steuerentlastung schweizersicher Dividenden aus

wesentlichen Beteiligungen ausländischer Gesellschaft (Steuerentlastungsverordnung, SR 672.203)

enthält keine Regelungen betreffend das Rückerstattungsverfahren. Ebensowenig hat der Bund

eine Verordnung hinsichtlich der Rückerstattung gemäss ZBStA bzw. EU-AIA erlassen. Auch hinsichtlich

des DBA-IRL hat der Bundesrat keine Vollzugsverordnung erlassen. Damit verbleiben die verfahrensrechtlichen

Bestimmungen von Art. 48 ff. VStG und Art. 63 ff. VStV, insbesondere Art. 68 VStV. Diese sind für

die Rückerstattung nach dem ZBStA grundsätzlich analog anzuwenden (zum Ganzen vgl. auch Urteil

des BGer 2C_1078/2015 vom 23. Mai 2017 E. 2.2 f. und 3.3 sowie 4.1 bis 4.3).

7.

Im vorliegenden Fall geht es

um die Rückerstattung der Verrechnungssteuer in einem EU-Konzernverhältnis

für eine am 25. September 2007 fällig gewordene Dividende in der Höhe von Fr. 14

Mio, ausgeschüttet von der schweizerischen Tochtergesellschaft an ihre Aktionärin, die irische

Muttergesellschaft, mithin die Beschwerdeführerin. Die hierfür geschuldeten Verrechnungssteuern

im Betrag von Fr. 4'900'000.- sind bezahlt worden. Das strittige Rückerstattungsbegehren

ist am 27. Dezember 2010 bei der ESTV eingegangen. Es wird einzig noch die Rückerstattung gestützt

auf das ZBStA (vgl. schon Bst. K) verlangt.

Die ESTV verweigert die Rückerstattung einerseits wegen fehlender Nutzungsberechtigung der Beschwerdeführerin,

andererseits wegen Abkommensmissbrauchs.

7.1

7.1.1 Mit

Bezug auf die Nutzungsberechtigung macht die ESTV zusammengefasst Folgendes geltend: Die Beschwerdeführerin

habe den Erwerb der ausschüttenden schweizerischen Gesellschaft zum Preis von EUR 11,5 Mio.

mittels eines von ihrer eigenen Muttergesellschaft, der Grossmuttergesellschaft gemäss Bst. E, erhaltenen

Darlehens finanziert, denn die Beschwerdeführerin habe damals weder über ein Umlauf- noch über

ein Anlagevermögen verfügt, mit welchem sie den Kauf hätte selber finanzieren können.

Dieses Darlehen sei als kurzfristige Verbindlichkeit ("creditors - amount falling due within

one year") in die Bücher der Beschwerdeführerin eingestellt worden. Aufgrund der in den

vorgängigen Geschäftsjahren erzielten Verluste sei schon damals absehbar gewesen, dass die

Beschwerdeführerin, dass Darlehen nicht aus eigenen Mitteln würde zurückzahlen können,

sondern hierfür auf Dividendenausschüttungen aus der gekauften Tochtergesellschaft zurückgreifen

müsse. Die gekaufte Tochtergesellschaft habe in der Jahresrechnung per 31. März 2005 denn auch

thesaurierte Gewinne in der Höhe von Fr. 12'635'907.15 und ein Umlaufvermögen

von Fr. 14'045'580.01 ausgewiesen. Damit sei der Erhalt der Dividende von Fr. 14

Mio. von einer Weiterleitungspflicht abhängig.

Die Beschwerdeführerin hätte das Darlehen aufgrund des Umstandes, dass dieses in der Buchhaltung

als kurzfristige Verbindlichkeit eingestellt worden sei, anfangs des Jahres 2007 zurückzahlen müssen.

In der Folge habe sie mit der Rückzahlung zugewartet und eine Dividende in ähnlicher Höhe

beschlossen. Daraus sei zu schliessen, dass die Rückzahlung des Darlehens vom Erhalt der Dividende

abhängig gewesen sei. Die Beschwerdeführerin habe denn auch wiederholt ausgeführt, letztmals

mit Schreiben vom 21. Dezember 2011, dass sie die Dividende aus dem Jahre 2007 dazu verwenden werde,

das Darlehen ihrer eigenen Muttergesellschaft (Grossmutter der ausschüttenden schweizerischen Gesellschaft)

zurückzuzahlen. Es spiele hierbei keine Rolle, dass die Dividende einstweilen nicht bar ausbezahlt,

sondern kreditiert worden sei. Es sei davon auszugehen, dass sobald die Dividendenschuld getilgt worden

sei, das Darlehen amortisiert werde.

Damit liege eine faktische Weiterleitungsverpflichtung

vor, weshalb die Beschwerdeführerin am

Dividendenertrag nicht effektiv nutzungsberechtigt sei.

7.1.2 Die

Beschwerdeführerin argumentiert demgegenüber, dass keine Weiterleitung erfolgt sei, weil die

Dividende noch nicht ausbezahlt, sondern kreditiert worden sei.

7.1.3 Die

Beschwerdeführerin hat bereits im vorinstanzlichen Verfahren zahlreiche Unterlagen eingereicht.

Darunter auch das "Private Agreement" vom 31. März 2006 zwischen der Muttergesellschaft

und der Grossmuttergesellschaft. Gemäss dessen Art. 5 sind die Parteien ein Kontokorrentkreditverhältnis

eingegangen. Gemäss Art. 10 des "Private Agreements" besteht dieses unbefristet und

ist gemäss den in Art. 11 f. enthaltenen Details kündbar. Damit erweist sich die Verbuchung

der Schulden unter den kurzfristigen Verbindlichkeiten als mit den Vertragsbestimmungen kongruent.

Aus den Büchern der ausschüttenden Tochtergesellschaft ergibt sich sodann, dass es sich

bei der fraglichen Dividende um eine sog. Substanzdividende handelt. Alsdann ist aufgrund der Bücher

der Tochtergesellschaft erstellt, dass die strittige Dividende zwar gesprochen, aber kreditiert worden

ist.

Die Beschwerdeführerin hat die strittige Dividende im Geschäftsjahr 2007/2008 als Ertrag

verbucht. Aus dem Geschäftsbericht des Verwaltungsrates ergibt sich ferner, dass seitens der Beschwerdeführerin

für das Geschäftsjahr 2007/2008 keine Dividende beantragt wurde. Die Jahresrechnung der Grossmuttergesellschaft

pro 2007/2008 weist einzig einen Gross Profit von EUR 8'545'936 aus.

Ebenso hat die Beschwerdeführerin einlässlich aufgezeigt, dass sie die Zinsendienste für

die ausstehenden Darlehen bzw. Kontokorrentkredite über weitere Einnahmen erbringen konnte.

Die Beschwerdeführerin hat sodann im nämlichen Geschäftsjahr der Dividendensprechung

bzw. -fälligkeit auf den Aktien der Tochtergesellschaft eine Abschreibung im Umfang von EUR 8 Mio.

vorgenommen.

In den Geschäftsbüchern der ausschüttenden Tochtergesellschaft wurde die kreditierte

Dividende im Geschäftsjahr 2011 nicht mehr ausgewiesen. Ebenso wurden Debitoren in ähnlicher

Höhe nicht mehr ausgewiesen.

7.2 Gestützt

auf diesen Sachverhalt ist nun zu prüfen, ob die Beschwerdeführerin an den strittigen Dividendenerträgen

als nutzungsberechtigt gelten kann. Hierbei ist vorab auf die Verfügungsmacht der Beschwerdeführerin

einzugehen. Alsdann ist zu prüfen, ob eine schädliche Weiterleitung erfolgt ist bzw. eine schädliche

faktische Weiterleitungsverpflichtung gegeben ist. Ist die Nutzungsberechtigung gegeben, bleibt zu prüfen,

ob ein Abkommensmissbrauch vorliegt.

7.2.1 Art.

15 Abs. 1 ZBStA setzt für die Rückerstattung der Verrechnungssteuer voraus, dass der Antragssteller

als Nutzungsberechtigter zu qualifizieren ist (E. 4.4.2).

Dies gilt grundsätzlich auch im Konzernverhältnis.

Infolgedessen trägt die Beschwerdeführerin die Beweislast für die anspruchsbegründenden

Tatsachen (E. 2.3

und 4.4.2).

Ob die Nutzungsberechtigung vorliegt, ist indessen eine Rechtsfrage.

7.2.2 Mit

Bezug auf den vorliegend zu beurteilenden Einzelfall ist hinsichtlich der Frage der Nutzungsberechtigung

vorab auf die Verfügungsmacht einzugehen. Alsdann ist die Frage der Weiterleitung zu prüfen.

7.2.3 Für

sich allein genommen nicht schädlich ist, dass die Beschwerdeführerin ihrerseits zu 100 %

von einer weiteren Konzerngesellschaft beherrscht wird. Vielmehr müssen weitere Indizien dafür

vorliegen, dass die Geschäftsführung ausschliesslich nach dem Willen der beherrschenden Gesellschafter

entscheidet (E. 4.4.3.5).

7.2.4 Der

Entscheid über die Verwendung der vereinnahmten Dividende obliegt auf der Stufe der Beschwerdeführerin

deren Geschäftsführung. Im vorliegenden Fall handelt es sich um den "board of directors".

Gemäss dem Geschäftsbericht 2006/2007 der Beschwerdeführerin besteht ihr "board

of directors" aus folgenden Personen: H._______, I._______, J._______, K._______. H._______ amtete

zugleich als Sekretär. Dieselbe Zusammensetzung bestand auch im Geschäftsjahr 2007/2008. Diese

Personen amteten mehrheitlich in der jeweiligen Funktion indessen nicht nur für die Beschwerdeführerin,

sondern auch für die Grossmuttergesellschaft, wie sich den jeweiligen Geschäftsberichten derselben

entnehmen lässt. K._______ amtet sodann auch als Geschäftsführer der Tochtergesellschaft

in der Schweiz.

Die Personalunion der "boards of directors" der Mutter- wie auch der Grossmuttergesellschaft

zeigt, dass die Beschwerdeführerin zwar formell unabhängig war, faktisch jedoch nicht. Beide

Gesellschaften waren zudem im massgeblichen Zeitraum an derselben Adresse domiziliert. Damit agierte

die Beschwerdeführerin "als verlängerter Arm" der Grossmuttergesellschaft.

Die Beschwerdeführerin war aufgrund ihrer finanziellen Situation im Zeitpunkt der Akquisition

der Tochtergesellschaft in der Schweiz auf eine vollständige Fremdfinanzierung des Kaufpreises angewiesen.

Sie war zudem für die Rückführung der Schuld zumindest zum überwiegenden Teil auf

Ausschüttungen aus der erworbenen Gesellschaft angewiesen. Wirtschaftlich betrachtet hatte nicht

die Beschwerdeführerin, sondern die Grossmuttergesellschaft als Kreditgeberin die Tochtergesellschaft

erworben. Die Fremdfinanzierung und die Tilgung aus Mitteln der erworbenen Gesellschaft sind unter dem

Titel der Nutzungsberechtigung an sich nicht zu beanstanden, solange und soweit keine besonderen Umstände

vorliegen. Solche sind vorliegend jedoch gegeben, denn im vorliegenden Fall wurde die Stellung der Grossmuttergesellschaft

als Kreditgeberin noch dadurch verstärkt, dass sie rechtliche Eigentümerin der Kreditnehmerin

war. Darüberhinaus nahm die Grossmuttergesellschaft als Kreditgeberin aufgrund einer Personalunion

im "board of directors" auch selber die Geschäftsleitung bei der Beschwerdeführerin

als Kreditnehmerin wahr und war auch personell an der Geschäftsführung der erworbenen Tochtergesellschaft

beteiligt. Die Grossmuttergesellschaft als Obergesellschaft konnte somit letztlich nicht nur den Zeitpunkt,

sondern auch den Umfang der Dividendenerträge bestimmen. Damit erzielte die Beschwerdeführerin

als Zwischengesellschaft die Dividendeneinkünfte in vollständiger Abhängigkeit von der

Grossmuttergesellschaft als Obergesellschaft. Hierbei spielt es keine Rolle, ob die Dividende nur gesprochen

und kreditiert oder tatsächlich ausgeschüttet wurde. Immerhin indiziert der Umstand, dass die

Beschwerdeführerin im Geschäftsjahr der Ausschüttung eine Abschreibung von EUR 8 Mio.

auf der Beteiligung vorgenommen hat, dass aus der Tochtergesellschaft bereits im damaligen Zeitpunkt

definitiv Mittel abgeflossen sind.

Die Beschwerdeführerin hat ferner einlässlich dargelegt und belegt, dass zwischen ihr und

der Grossmuttergesellschaft ein Kontokorrentverhältnis bestand und der von der Grossmuttergesellschaft

finanzierte Kaufpreis buchhalterisch im Rahmen eines solchen verwaltet wurde. Dem Kontokorrentverhältnis

ist es eigen, dass die jeweiligen gegenseitigen Verpflichtungen zwischen den Parteien rechnerisch laufend

saldiert werden. Nichts anderes ergibt sich aus dem "Private Agreement" vom 31. März

2006 zwischen der Beschwerdeführerin und der Grossmuttergesellschaft. Daraus ist zu schliessen,

dass die Beschwerdeführerin die Amortisation des für die Akquisition erhaltenen Kredits nach

ihren jeweiligen Möglichkeiten vornehmen konnte. Liegt es indessen ganz im Belieben der Beschwerdeführerin,

wann sie ihre Verpflichtung erfüllt, darf es auch keine Rolle spielen, wann sie dieser Verpflichtung

in zeitlicher Hinsicht nachkommt. Insoweit spielt es auch keine Rolle, in welchem Zeitpunkt die Weiterleitung

tatsächlich erfolgt.

Zusammenfassend ergibt sich, dass aufgrund der Personalunion

zwischen der Geschäftsführung

der Beschwerdeführerin und der Grossmuttergesellschaft weder die Erzielung noch die Verwendung der

strittigen Dividende als im Belieben der Beschwerdeführerin gelten kann, weshalb ihr die Nutzungsberechtigung

abzusprechen ist.

Bei dieser Sach- und Rechtslage erübrigt es sich, auf die weiteren Parteistandpunkte zur Nutzungsberechtigung

und zum Abkommensmissbrauch einzugehen.

Die Beschwerde ist abzuweisen.

8.

8.1 Ausgangsgemäss

hat die unterliegende Beschwerdeführerin die Verfahrenskosten zu tragen (Art. 63 Abs. 1 VwVG). Diese

sind auf Fr. 40'000.- festzusetzen (vgl. Art. 2 Abs. 1 in Verbindung mit Art. 4 des Reglements vom

21. Februar 2008 über die Kosten und Entschädigungen vor dem Bundesverwaltungsgericht [VGKE,

SR 173.320.2]). Der von der Beschwerdeführerin in gleicher Höhe geleistete Kostenvorschuss

ist zur Bezahlung der Verfahrenskosten zu verwenden.

8.2 Eine

Parteientschädigung ist der Beschwerdeführerin nicht zuzusprechen (vgl. Art. 64 Abs. 1 VwVG

e contrario und Art. 7 Abs. 1 VGKE e contrario sowie Art. 7 Abs. 3 VGKE).

(Das Dispositiv befindet sich auf der nächsten Seite).